上海市民信用消费意愿调查公布,最有意愿扩大日常消费和旅游信用消费

青年报·青春上海记者 吴缵超

上海市统计局社情民意调查中心近日开展了市民信用消费意愿网络专项调查,其中月均收入5001-25000元的受访市民,91.9%有通过商业银行、电商平台等机构使用过信用消费,67.8%的受访市民年内有意愿扩大信用消费(不含房贷),最有意愿扩大的信用消费是日常消费和旅游。在有扩大信用消费意愿的受访市民中,80.4%预期年内或将增加的贷款额度在10万元以内。

信用消费主要是指消费者向银行和其他金融机构借款,用于购买商品和服务的一种消费方式。如信用卡消费,蚂蚁花呗消费,购车、装修等信贷消费。

调查显示,受访市民消费观念相对谨慎,认为自己消费观念属于“少消费,多存钱”的比例最高,占比51.6%超过一半,其次是“赚多少,花多少”和“赚得少,花得多”,占比分别为28.1%和8.5%,还有11.8%表示“说不清”。

而信用消费基本普及,91.9%的受访市民通过商业银行、电商平台等机构使用过信用消费,没有使用过的仅为8.1%。

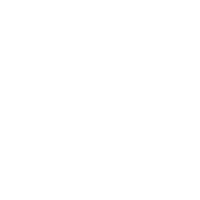

对于现有信用消费还款的主观感受,73.3%的受访市民认为还款压力不大。其中,月均收入10001-25000元的受访市民和月均收入5001-10000元的受访市民,感觉“非常轻松”的比例分别为39.4%和25.1%。

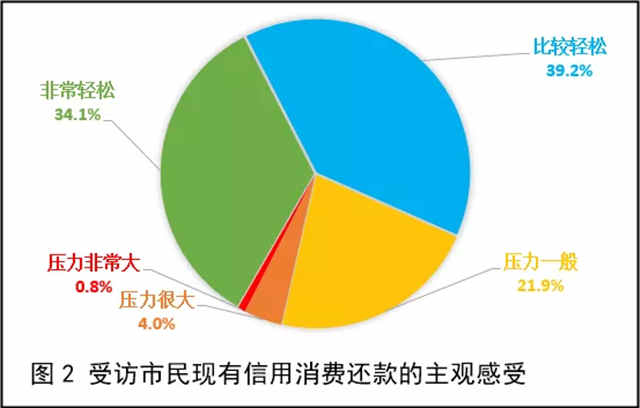

67.8%的受访市民年内有意愿扩大信用消费(不含房贷)。如果贷款条件允许,受访市民最有意愿扩大的信用消费是日常消费和旅游,其次还有汽车消费、耐用消费品、家庭装修、助学培训以及医疗美容等。

不过市民会理性对待借贷额度,在有扩大信用消费意愿的受访市民中,80.4%预期年内或将增加的贷款额度在10万元以内。

调查还显示,影响市民年内扩大信用消费的因素,首先是工资收入增加,占比57.2%,其次是商家大幅打折让利销售,占比25.7%,第三是消费贷款优惠政策,占比7.2%。

另外,市民高度重视个人信用,88.7%受访市民表示了解个人信用行为记录对自身的影响,不清楚的只有11.3%。对于非法借贷的识别能力,调查显示,75.6%的受访市民觉得自己能识别非法借贷,使用过信用消费的受访市民对非法借贷识别能力相对较强,而61岁及以上年龄段的受访市民对非法借贷识别能力偏弱。

青年报·青春上海记者 吴缵超

编辑:梁文静

来源:青春上海News—24小时青年报

- 相关推荐