车贷市场乱象丛生,借贷人甚至面临暴力催收,有车可借款?秒变高利贷

新华社图

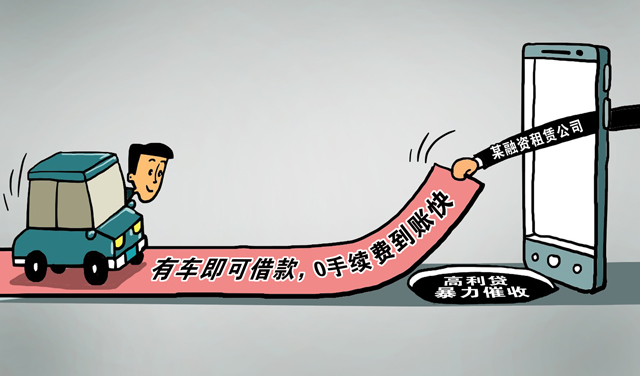

“有车即可借款,0手续费到账快”“放款快,不押车”……这些诱人的宣传令不少人选择了汽车抵押贷款——将个人汽车抵押,获得贷款分期偿还。

近日,“新华视点”记者调查发现,随着不少融资租赁公司进入车贷市场,一些“抵押贷款”摇身变成“融资租赁”,对借贷人来说,可能面临高利率甚至暴力催收的风险。

贷款不到4万元竟要还7万元多

在安卓软件商店输入“车贷”关键词,有近百个相关APP,纷纷宣称“有车就能贷”“门槛低不押车”“按揭车也可贷”。此外,类似的宣传语在各大网站以及社交平台也随处可见。

然而,这些看起来“很美”的宣传很可能是“陷阱”。2018年12月25日,广东中山的程成在深圳投哪金融机构旗下的“畅快车贷”办理了汽车抵押贷款,合同上的贷款金额是46650元,但扣除服务费等费用后,实际到账只有39680元。这些贷款分36期偿还,每期2092元。最终,3年总还款额高达75000多元。

广东揭阳的黄先生则遭遇了暴力催收。因为没有按时把机动车登记证上交给易鑫公司,已经正常还款6个月的黄先生遭到了威胁恐吓。“公司有3个人跑到我老家威胁恐吓我母亲,我害怕他们继续骚扰家人,就按照他们的要求一次性结清贷款,并支付了3000元的所谓上门催收费。3.6万元的贷款最后还了大约5.7万元。”

办的是“汽车抵押贷”实际却是“融资租赁”

记者调查发现,不少车主以为办理的是抵押贷款,实际却是融资租赁。二者的本质区别在于,融资租赁并不是贷款,而是售后回租模式,所有权发生了转移。相当于车主将自己的车转让给了机构,机构再出租给车主,每月的还款实际上是付租金。

利用车主急需用钱的心理和信息不对称,不少融资租赁机构玩起了套路,车主一不留神就会“入坑”。

——用“低月供”诱导车主。

——用合同掩盖“砍头息”等乱收费项目。

——设置苛刻的逾期责任。

借贷人维权难乱象亟待监管整治

近年来,车贷业务市场规模迅速增长,但对于借贷人而言,相关金融产品复杂程度较高,容易被机构误导,权益受损后维权难。

上海财经大学国际金融系教授奚君羊认为,汽车融资租赁在很多国家实际上是一种比较成熟的融资方式,在国内相关领域出现的乱象,与机构急功近利和监管不力有关。

在中国裁判文书网上,与汽车融资租赁有关的案件有14000多条。记者调查发现,不少车主被强行收车却只能吃哑巴亏,原因就在于双方签署的是融资租赁合同而非汽车抵押贷款合同。

“当时业务员跟我说是办汽车抵押贷,一直催着让我签字,也没跟我说过融资租赁和贷款有什么区别;这样专业的模式我也不懂,稀里糊涂就签字了。”河南的汤先生告诉记者。

北京志霖律师事务所律师赵占领认为,“在宣传营销与合同签署环节,很多平台事先没有明确告知或刻意误导贷款者,很不规范,需要引起监管部门的重视。”

上海市租赁行业协会5月发布的《汽车融资租赁业务自律公约》要求,协会各成员单位依法合规经营,不得从事信用贷款、抵押贷款等非融资租赁性业务,杜绝在融资租赁合同、产品宣传资料、APP平台等出现“贷”“贷款”等带有误导性质的语言表述。

据新华社电

来源:青年报

- 相关推荐